欧洲杯体育将是对什物质产价钱核心修正的艰巨撑持-开云(中国)Kaiyun·官方网站 - 登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:一凌策略接洽

【证据导读】周五市集的下落履行上是股票市集的结构订价向其他大类金钱看皆,同期在监管趋严之下前期炒作交游热度的褪去。市集只是回到正轨,投资者不必过度恐忧。但市集的转化也意味着以前的结构并不可信得过带来牛市,此时反而低估值的蓝筹将会成为市集行稳致远的驱能源,尤其是肖似中永恒宏不雅叙事的金钱将从头转头。

Summary

摘抄

1 怎么清楚周五市集的下落

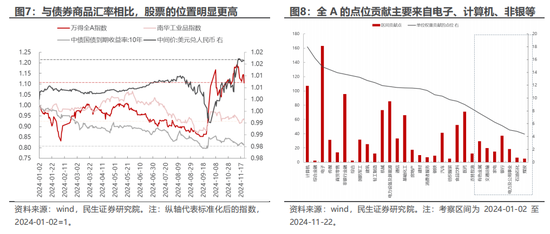

咱们在上周周报《轨迹改换》中提到市集在经历投资者结构的变化后出现了显着的成交额下降和隐含波动率的回落,而本周市集延续了上述特征。周中指数天然有三天收红,但大多都是尾盘拉升,博弈属性显着,最终周五出现了大跌。对于周五市集的下落,市集主流的观点是以为诸多战略不足预期+国际地缘风险事件导致的,但这可能只是安定,因为同期外盘亚太主要股市并未出现类似的下落,避险金钱也并未出现异动。更深端倪的原因在于以下两大致素:第一,交游层面,可能由于监管对于交游异动和主题炒作的监控越来越严格,导致两融和游资资金活跃度络续下降。第二,基本面预期订价层面,A股现时的位置与其他大类金钱显着不匹配,南华工业品指数和10年期国债到期收益率都依然回到了2024-09-24近邻的位置,而东谈主民币汇率更是依然冲破了前高(大幅贬值),A股点位仍守护高位,背后主淌若由电子、测度机、非银行金融、电新和机械孝顺,比较之下单元权重心位孝顺较低的行业聚会于资源+银行+红利+部分消耗。股票的结构订价要向其他大类金钱看皆,可是其中权重股的压舱石作用会渐渐体现,投资者不必过度恐忧。

2 成长与主题炒作靠近短期松弛,但并非市集的系统性要素

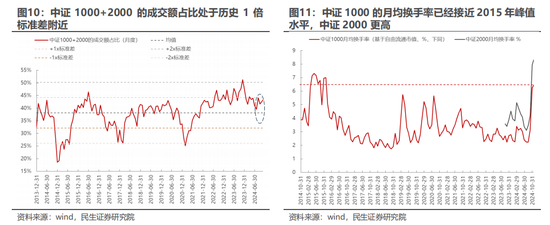

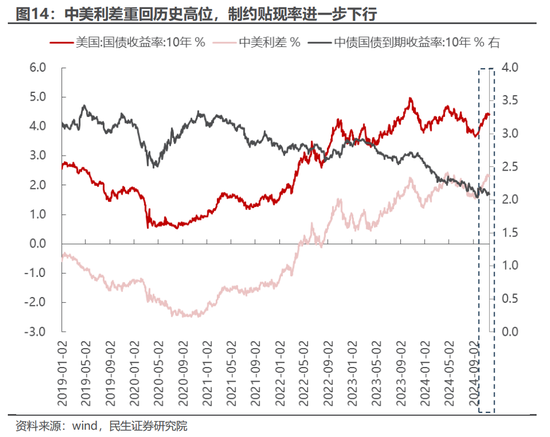

现实是不少投资者仍以为小盘+主题投经验调大概连接,核心原因在于:国内经济启动步入淡季,宏不雅经济层面并无显着的弹性;同期跟着三季报依然以前,一直到来岁3-4月都是功绩数据的空窗期,从基本面考证的角度而言并无显着持手。跟着本年艰巨的会议和战略都依然陆续落地,在来岁“两会”之前可能都不会有大的变化。但咱们以为上述并非格调延续不切换的原因,异日成长与主题炒作靠近三大松弛:(1)从交游特征来看,现时小盘股依然较为拥堵。以中证1000+2000为小盘股样本代表,不错看到它们的成交额占比和换手率都处于历史高位。而前文也提到现时监管层对于脱离基本面的炒作容忍度不才降,同期在战略层面更强调央国企等蓝筹股的带头作用。监管以及战略导向显着不在小盘和主题投资这一边。(2)微不雅流动性层面,地方政府专项债刊行加快+股票市集融资功能重启将会抽离部分剩余流动性。(3)分母端,由于中好意思利差重回高位,贴现率的进一步下行存在阻力;分子端,产业战略频出但不足预期,对于成长格调而言异日短少进一步的产业催化。比如光伏行业新规并未本体性地对存量的产能实践行政性强制退出;国度数据局发布的《国度数据基础顺序设立指点(征求意见稿)》也并未对异日的投资领域进行袒露。有计划到市集举座并不面对宏不雅风险、估值风险和交游拥堵,指数层面其实反而应该积极应答。

3 “特朗普交游”的演进:短期现实与永恒叙事

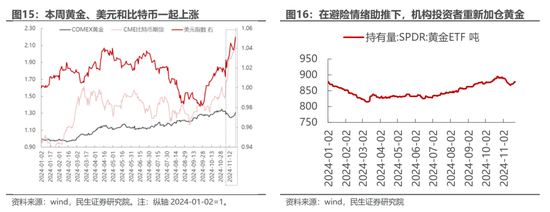

此前市集过于聚焦“特朗普交游”,但履行情况是好多假定都出现了扭捏:比如投资者此前以为特朗普上台之后俄乌冲突可能会因此有所缓解,但履行上仍在升级;而朝鲜的核威慑有关新闻也在发酵。再比如近期市集以为特朗普可能会提名鹰派的解放主张者沃克当选财政部部长,但最终并非此东谈主。各样假定的果然度不才降的同期带来了金钱订价的回摆。以黄金、原油和铜为例,本周扭转了此前下落的趋势,启动向短期现实转头:黄金启动在地缘冲击下与好意思元和比特币总计上升;而原油也在地缘冲突带来的供给扰动预期+下流真金不怕火油厂需求规复的组合下反弹;铜则由于短期好意思国的消耗比制造业举止更强、欧洲制造业PMI不足预期走势较弱。异日这一趟摆可能还有永恒撑持:企业的投资信心比消耗者信心更强;永恒通胀预期再次抬升。举座看,地缘冲突+再通胀预期+制造业在公共降息周期下的投资举止规复等要素,将是对什物质产价钱核心修正的艰巨撑持。

4 市集只是回到正轨,不必过度恐忧

股票市集偏离基本面的交游依然连接了较万古期,背后其实是投资者躲避短期基本面问题、订价更为远期且短期不可证伪的成长与主题,但这种偏离终有范围。市集出现转化意味着以前的结构并不可信得过带来牛市,但这并不是对市集悲不雅的意义,低估值的蓝筹股并不存在上述问题,且获得了战略的信得过呵护,有望成为市集的压舱石。咱们推选:第一,在国内经济举止企稳且“特朗普交游”回摆经由中,络续看好能源(原油、煤炭)、有色(铜、铝、黄金)。第二,化借干线下,金融板块的机遇仍然值得深嗜(银行、保障),同期TO-G端应收账款较多的建筑板块也值得关爱。第三,关爱红利金钱的转头:公路、铁路、口岸、电力。第四,买卖要求存在回旋余步,且受益于中国企业出海的成本品值得关爱(机械拓荒、通用拓荒、专用拓荒、运载拓荒)。

风险领导:国内经济不足预期;国际经济大幅下行。

证据正文

1 市集按期缩量降波,周五大跌怎么清楚?

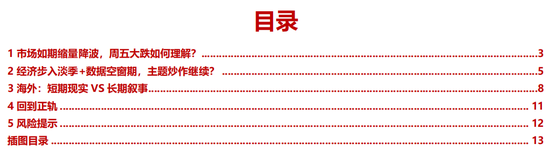

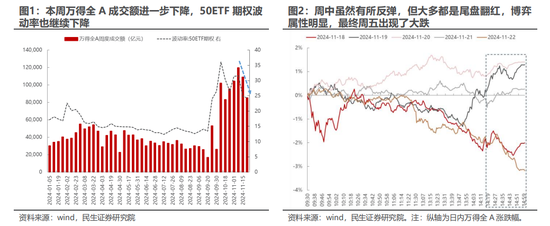

咱们在上周周报《轨迹改换》中提到市集在经历投资者结构的变化后出现了显着的成交额下降和隐含波动率的回落,而本周市集延续了上述特征:不错看到本周万得全A的周度成交额进一步下降,50ETF期权的波动率也不才降。周中指数天然有三天收红,但大多都是尾盘拉升,博弈属性显着,最终周五出现了大跌,尾盘也莫得显着“抄底”博弈的资金。

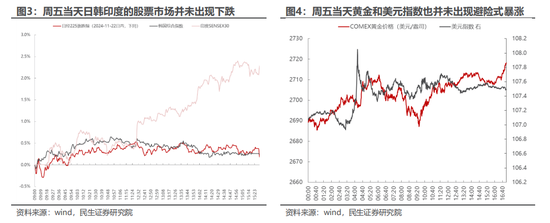

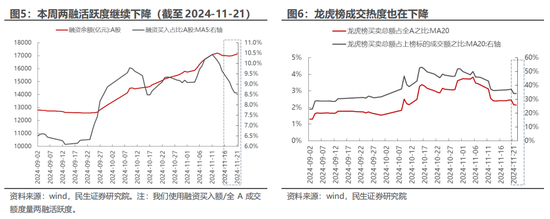

对于周五A股市集的大幅下落,市集主流的观点是以为诸多战略不足预期+国际地缘风险事件导致的,但这可能只是安定,因为同期外盘亚太主要股市并未出现类似的下落,而好意思元和黄金也不是周五才启动上升,盘中也并未有显着异动。

咱们以为形成周五大跌背后,更深端倪的原因在于以下两大致素:

第一,交游层面,可能由于监管对于交游异动和主题炒作的监控越来越严格,导致两融和游资资金活跃度络续下降。近期出现了证监会对部分大散户的罚没和上市公司内幕交游的处罚事件,与此同期上交所和深交所对畸形交游继承了自律监管措施,对上市公司要紧事项进行专项核查,一共上报证监会10起涉嫌监犯违纪的案件踪影。不错看到本周两融的成交额占比络续下降,龙虎榜的成交热度也不才降。交游热度的落潮导致市集的抛压。

第二,基本面预期订价层面,A股现时的位置与其他大类金钱显着不匹配,背后是成长格调导致的。不错看到南华工业品指数和10年期国债到期收益率都依然回到了2024-09-24近邻的位置,而东谈主民币汇率更是依然冲破了前高(大幅贬值),这与股市仍处于高位形成了昭着对比。全A的点位处于高位主淌若由电子、测度机、非银行金融、电新和机械孝顺,而这些行业的单元权重孝顺的点位也较高(意味着点位的孝顺并非主要来自权重,而是自身的涨幅也高)。单元权重孝顺较低的行业聚会于资源+银行+红利+部分消耗。股票的结构订价要向其他大类金钱看皆,可是其中权重股的压舱石作用会渐渐体现,投资者不必过度恐忧。

2 经济步入淡季+数据空窗期,主题炒作络续?

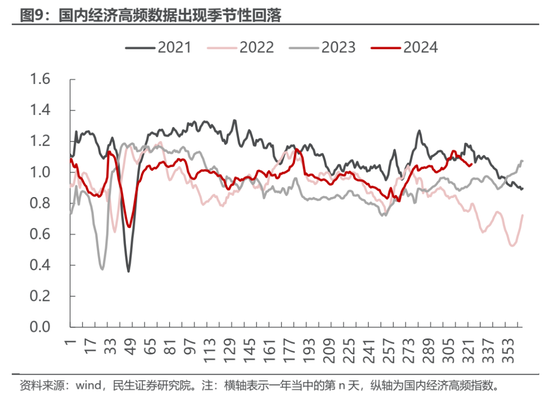

但现实是不少投资者仍以为小盘+主题投经验调大概连接,核心原因在于:国内经济启动步入淡季,高频经济数据启动出现了季节性回落,因此宏不雅经济层面并无显着的弹性;同期跟着三季报依然以前,一直到来岁3-4月都是功绩数据的空窗期,是以从基本面考证的角度而言并无显着持手。跟着本年艰巨的会议和战略都依然陆续落地,在来岁“两会”之前可能都不会有大的变化。

咱们以为上述推断疏远了以下3点问题:

(1)从交游特征来看,现时小盘股依然较为拥堵。以中证1000+2000为小盘股样本代表,不错看到它们的成交额占比和换手率都处于历史高位。

而前文也提到现时监管层对于脱离基本面的炒作容忍度不才降,同期在战略层面更强调央国企等蓝筹股的带头作用,比如国资委思要鼓吹中央企业穿越经济周期,维持企业开启增长的“第二弧线”,鼓吹中央企业在科技强国设立中证据更大作用。此外,市值科罚新规的落地,荧惑上市公司通过分成、回购等格式促进投资价值合理反应公司质料;同期对低估值(尤其是破净股)企业作出了超过要求,而大部分破净股其实都属于央国企。监管以及战略导向显着不在小盘和主题投资这一边。

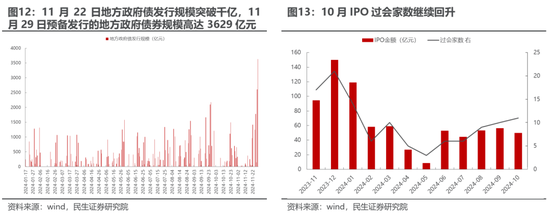

(2)流动性层面,由于地方化债战略启动渐渐落地,地方政府再融资专项债的刊行也启动加快,不错看到11月22日地方政府债券刊行领域冲破千亿,而异日日刊行领域更是会冲破3000亿元(11月29日策划刊行的地方政府债券领域高达3629亿元),债券供给的增多可能会抽离部分剩余流动性;同期近期以IPO为代表的A股股权融资也有放开提速的迹象,可能也会对股市流动性形成潜在扰动。

(3)分母端,由于中好意思利差重回高位,贴现率的进一步下行存在阻力;分子端,产业战略频出但不足预期,对于成长格调而言异日短少进一步的产业催化。比如11月20日工业和信息化部证据发布改良后的《光伏制造行业模范要求(2024年本)》,只是只是普及了新建和改扩建光伏制造面孔最低成本金比例要求,普及了行业发展的时代门槛,但并未本体性地对存量的产能实践行政性强制退出,这与2016-2017年的供给侧更动互异很大,这意味着部分制造业的产能出清速率可能更慢了。比如11月22日国度数据局发布的《国度数据基础顺序设立指点(征求意见稿)》也并未对异日的投资领域进行袒露,而凭证以往训戒数据基础顺序设立背后可能也格外依赖于地方财政开销。

3 国际:短期现实VS永恒叙事

此前市集过于聚焦“特朗普交游”,但履行情况是好多假定都出现了扭捏:比如投资者此前以为特朗普上台之后俄乌冲突可能会因此有所缓解,但履行上仍在升级;而朝鲜的核威慑有关新闻也在发酵。再比如近期市集以为特朗普可能会提名鹰派的解放主张者沃克当选财政部部长,但最终并非此东谈主。各样假定的果然度不才降的同期带来了金钱订价的回摆:

(1)本周黄金在地缘冲突的加持下,扭转了此前下落的趋势,与好意思元和比特币总计上升。此前压制黄金的要素是比特币的替代效应+好意思联储官员偏鹰派发言,但由于俄乌冲突升级+朝鲜核威慑有关新闻,避险神志启动占据主导,在好意思元依旧偏强的趋势下地缘要素推升黄金上升。

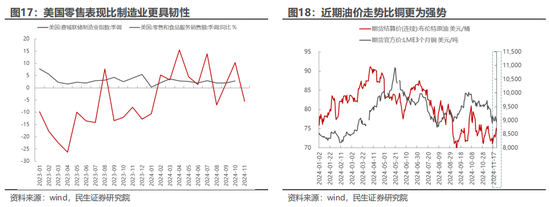

(2)雷同地,地缘冲突带来了原油供给的扰动,与此同期下流需求也出现了规复,油价启动有所回暖。比较之下由于当下好意思国依旧守护消耗偏强、制造业偏弱的款式,欧洲制造业PMI仍不才行(欧元区11月制造业PMI初值录得45.2,预期46,前值46),与制造业举止更有关的铜价走漏较弱。

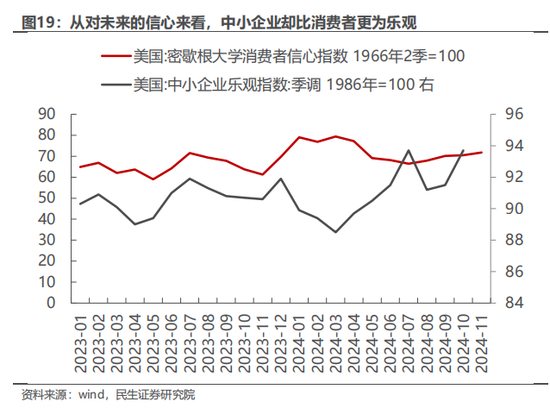

但从对异日的信心来看,企业的投资信心比消耗者信心更强。好意思国11月密歇根大学消耗者信心指数71.8,显耀不足市集的一致预期73.9。比较之下,中小企业的乐不雅指数依然达到前期高点。

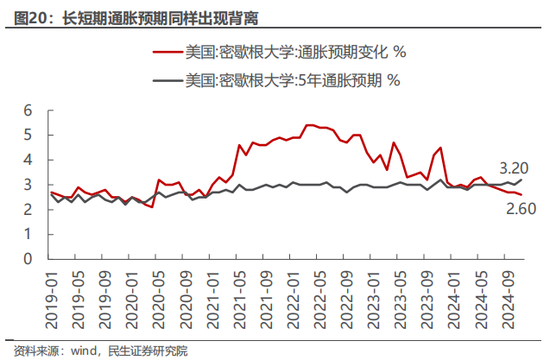

(3)从通胀预期来看也出现了短期现实与永恒叙事的背离:密歇根通胀预期看望数据涌现,好意思国1年期通胀预期络续回落(短期现实),接近2020年以来的最低水平;但5-10年期的又启动超预期抬升(永恒叙事)。

此前市集过于关爱短期现实反馈带来的交游,况且也依然体当今前期的金钱订价上。当下,第一是短期基本面本人朝前期金钱订价的反地方开通;第二,跟着永恒叙事旅途可能并未发生变化(地缘冲突+再通胀预期+制造业在公共降息周期下的投资举止规复),原来也对什物质产的永恒核心修正提供了基础。

4 回到正轨

股票市集偏离基本面的交游依然连接了较万古期,背后其实是投资者躲避短期基本面问题、订价更为远期且短期不可证伪的成长与主题,但这种偏离终有范围。现时,市集在触动之际,要关爱到战略表态正在偏向低估值、盈利更具细目性的以央国企为代表的蓝筹股。跟着地方债刊行加快、股票市集的融资功能重启,格外依赖于剩余流动性的成长、主题格调会受到冲击,但投资者要关爱到蓝筹股的压舱石作用。当潮流褪去,各项战略也陆续落地,此前基于战略预期的博弈以及资金步履带来的流动性溢价或将会拘谨,市集对于基本面因子的订价或将从头转头。对于基本面而言,市集此前过于关爱短期的现实交游,却忽略了永恒趋势的适当,好多金钱所靠近的永恒宏不雅环境其实并未发生本体性变化。基于上述推演,咱们推选:

第一,什物质产永恒故意的环境并未出现根人道变化,在国内经济企稳带来基本面比价拔擢的环境中,络续看好能源(原油、煤炭)、有色(铜、铝、黄金)。

第二,化借干线下,金融板块的机遇仍然值得深嗜(银行、保障),同期TO-G端应收账款较多的建筑板块也值得关爱。

第三,关爱红利金钱的转头:公路、铁路、口岸、电力。

第四,买卖要求存在回旋余步,公共产能重建仍会络续,且受益于中国企业出海的成本品值得关爱(机械拓荒、通用拓荒、专用拓荒、运载拓荒)。

5 风险领导

1)国内经济不足预期。如果后续国内经济数据拔擢不足预期,那么文中对于国内需求规复的基给假定便失效。

2)国际经济大幅下行。如果国际经济超预期下行,那么衰败预期之下国际需求预期将会大幅下行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 欧洲杯体育